「退職したいけどお金が心配で踏み出せない…」

そう思っているあなたへ。結論から言います。

会社を辞めた後にもらえるお金は、実は7種類もあります。そのほとんどは「申請しないともらえない」お金です。知らないまま退職すると、数百万円を丸ごと逃してしまう可能性があります。

この記事では元人事担当者として、退職後にもらえるお金を全部・わかりやすく解説します。お金の不安で退職を迷っている方は、まずこの記事を読んでください。

・知らないと数百万円を逃す給付金の実態

・自己都合退職でももらえるお金の種類

・給付金を最大化する申請のコツ

・退職前に必ずやっておくべき準備チェックリスト

退職後にもらえるお金7選|申請しないと1円も受け取れない

退職後にもらえるお金は「申請して初めて受け取れる」ものばかりです。自動的に振り込まれるものは一つもありません。知らなければ、納めてきた社会保険料が丸ごと無駄になります。

| 給付金の種類 | 受給できる金額の目安 | 受給期間 | 申請先 |

|---|---|---|---|

| ①失業保険(基本手当) | 月10〜20万円程度 | 90〜360日 | ハローワーク |

| ②傷病手当金 | 月15〜25万円程度 | 最長1年6ヶ月 | 健康保険組合 |

| ③再就職手当 | 数十万円(一時金) | 一時金 | ハローワーク |

| ④住民税の猶予・軽減 | 数万〜数十万円 | 最大1年 | 市区町村役所 |

| ⑤国民健康保険料の軽減 | 年間数十万円 | 最大2年間 | 市区町村役所 |

| ⑥雇用継続給付金 | 月数万円 | 条件による | ハローワーク |

| ⑦職業訓練受講給付金 | 月10万円+交通費 | 訓練期間中 | ハローワーク |

①失業保険(基本手当)|退職後の基本中の基本

退職後にもらえるお金の代表格が失業保険(雇用保険の基本手当)です。ハローワークに求職申請することで受給できます。

自己都合退職でも2ヶ月待てばもらえる

「自己都合退職だと3ヶ月もらえない」と思っている人が多いですが、2020年の法改正により給付制限期間が3ヶ月から2ヶ月に短縮されました。また、ハラスメントや病気などの理由がある場合は「特定理由離職者」として給付制限なしで受給できます。

受給金額の計算方法

失業保険の受給額は「離職前の給与の約50〜80%」が目安です。給与が低いほど給付率が高くなる仕組みです。受給期間は雇用保険の加入期間・年齢・離職理由によって異なりますが、一般的な会社員であれば90〜150日間受給できます。

②傷病手当金|退職前に申請すれば最長1年6ヶ月もらえる

傷病手当金は、病気やケガで働けない期間に支給される健康保険の給付金です。退職後でも条件を満たせば受給を継続できます。

・退職日までに継続して1年以上健康保険に加入していること

・退職日に出勤していないこと(退職日に出勤すると受給権が消えます)

受給額は「標準報酬日額×2/3」が1日あたりの支給額です。月収30万円の人であれば1日あたり約6,600円・月額約20万円が最長1年6ヶ月受給できます。体調不良で退職を考えている方は、必ず退職前に申請してください。

③〜⑦のお金も見逃すな|合計すると数百万円になる

失業保険・傷病手当金以外にも、知らないと損をするお金がたくさんあります。

③再就職手当|失業保険の残りを一括でもらえる

失業保険の受給中に再就職が決まった場合、残りの給付日数の一部を一時金として受け取れます。給付日数の3分の2以上残っている場合は残日数の70%、3分の1以上残っている場合は60%が支給されます。早く再就職するほど多くもらえる仕組みです。

④住民税の猶予・軽減|役所に行くだけでOK

退職後に収入が激減した場合、市区町村に申請することで住民税の支払い猶予や分割払いが認められます。また非自発的失業者(会社都合退職など)は前年度の所得を30/100(実質ゼロ)とみなして計算されるため、大幅な軽減が受けられます。

⑤国民健康保険料の軽減|最大2年間半額以下になる

会社都合退職・特定受給資格者・特定理由離職者に認定されると、国民健康保険料の算定基礎となる給与所得を100分の30とみなして計算します。つまり健康保険料が大幅に軽減されます。これを知らずに通常の保険料を払い続けている人が非常に多いです。

⑥⑦その他の給付金

育児休業給付金・介護休業給付金・職業訓練受講給付金(月10万円+交通費)なども、条件を満たせば受給できます。特に職業訓練は無料でスキルアップしながらお金をもらえる制度で、転職を考えている方には非常におすすめです。

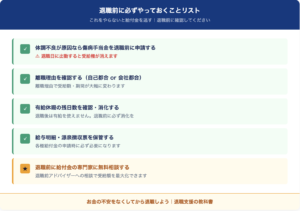

退職前に必ずやっておくべき準備チェックリスト

給付金を最大限受け取るためには、退職前の準備が非常に重要です。退職してからでは手遅れになるものがあります。

体調不良が原因なら退職前に傷病手当金を申請する(退職日に出勤しないこと)

離職理由を確認する(自己都合か会社都合かで受給額・期間が大幅に変わる)

有給休暇の残日数を確認・消化する

給与明細・源泉徴収票を保管する(申請時に必要)

退職前に給付金の専門家に相談する(受給額を最大化できる)

健康保険の加入期間を確認する(1年以上で傷病手当金の継続受給が可能)

給付金を最大化するなら専門家のサポートを使うべき理由

給付金の申請は複雑です。どの制度が使えるか・どの順番で申請するか・どう組み合わせるかによって、受給総額が数百万円単位で変わります。

元人事として断言します。自分一人で全ての給付金を把握して最大化するのは、正直かなり難しいです。制度が複雑なうえ、申請のタイミングを間違えると受給できなくなるものもあります。

退職を考えているなら、まず退職前アドバイザーの無料相談で「自分がいくらもらえるか」を確認してみてください。相談するだけでも、お金の不安がかなり解消されます。

まとめ|お金の不安で退職を迷っているあなたへ

会社を辞めた後にもらえるお金は7種類あります。失業保険・傷病手当金・再就職手当・住民税軽減・健康保険料軽減・雇用継続給付金・職業訓練受講給付金です。これらを正しく申請すれば、退職後の生活費は十分に確保できます。

お金の不安で退職を踏み出せない方へ。知識があれば、お金の心配はかなり軽くなります。まずは退職前アドバイザーに無料相談して、あなたが受け取れる金額を確認してください。

・すべて「申請しないともらえない」お金なので知識が必要

・傷病手当金は退職前の申請が必須(退職日に出勤するとNG)

・自己都合退職でも給付制限は2ヶ月に短縮されている

・給付金を最大化したいなら専門家のサポートが最も確実

・まずは退職前アドバイザーの無料相談で受給額を確認しよう

退職代行と給付金を組み合わせて最大化する方法は退職給付金サポートは詐欺?元人事が真実を解説もあわせてご覧ください。